6.1. Ряды динамики. Классификация динамических рядов

Ряд динамики, хронологический ряд, динамический ряд, временной ряд – это последовательность упорядоченных во времени числовых показателей, характеризующих уровень развития изучаемого явления. Всякий ряд динамики включает, следовательно, два обязательных элемента: во-первых, время и, во-вторых, конкретное значение показателя, или уровень ряда. Ряды динамики различаются по следующим признакам.

1. По времени – моментные и интервальные ряды. Интервальный ряд динамики – последовательность, в которой уровень явления относится к результату, накопленному или вновь произведенному за определенный интервал времени. Таковы, например, ряды показателей объема продукции по месяцам года, количества отработанных человеко-дней по отдельным периодам и т.д. Если же уровень ряда показывает фактическое наличие изучаемого явления в конкретный момент времени, то совокупность уровней образует моментный ряд динамики. Примерами моментных рядов могут быть последовательности показателей численности населения на начало года, величины запаса какого-либо материала на начало периода и т.д. Важное аналитическое отличие моментных рядов от интервальных состоит в том, что сумма уровней интервального ряда дает вполне реальный показатель – общий выпуск продукции за год, общие затраты рабочего времени, общий объем продаж акций и т.д., сумма же уровней моментного ряда, хотя иногда и подсчитывается, но реального содержания, как правило, не имеет.

2. По форме представления уровней – ряды абсолютных, относительных и средних величин (табл. 6.1 – 6.3).

3. По расстоянию между датами или интервалам времени выделяют полные и неполные хронологические ряды.

Полные ряды динамики имеют место, когда даты регистрации или окончания периодов следуют друг за другом с равными интервалами. Это равноотстоящие ряды динамики (см. табл. 6.1 и 6.2). Неполные – когда принцип равных интервалов не соблюдается (см. табл. 6.3).

Таблица 6.1

Объем продаж долларов США на ММВБ, млн. долл.

Таблица 6.3

Потребление основных продуктов питания на одного члена семьи, кг/год

Чтобы о развитии явления можно было получить представление при помощи числовых уровней, при составлении ряда динамики должны приводиться в сопоставительный вид.

Статистические данные должны быть сопоставимы по территории, кругу охватываемых объектов, единицам измерения, времени регистрации, ценам, методологии расчета. Сопоставимость по территории означает, что данные по странам и регионам, границы которых изменились, должны быть пересчитаны в старых пределах. Сопоставимость по кругу охватываемых объектов означает сравнение совокупностей с равным числом элементов. Территориальная и объемная сопоставимость обеспечивается смыканием рядов динамики, при этом либо абсолютные уровни заменяются относительными, либо делается пересчет в условные абсолютные уровни. Не возникает особых сложностей при обеспечении сопоставимости данных по единицам измерения; стоимостная сравнимость достигается системой сопоставимых цен.

Числовые уровни рядов динамики должны быть упорядоченными во времени. Не допускается анализ рядов с пропусками отдельных уровней, если же такие пропуски неизбежны, то их восполняют условными расчетными значениями.

6.2. Показатели анализа рядов динамики

При изучении явления во времени перед исследователем встает проблема описания интенсивности

изменения и расчета средних показателей динамики. Решается она путем построения соответствующих

показателей. Для характеристики интенсивности изменения во времени такими показателями будут:

1) абсолютный прирост,

2) темпы роста,

3) темпы прироста,

4) абсолютное значение одного процента прироста.

Расчет показателей динамики представлен в следующей таблице.

| Показатель | Базисный | Цепной |

|

Абсолютный прирост * |

Y i -Y 0 | Y i -Y i-1 |

|

Коэффициент роста (К р) |

Y i: Y 0 | Y i: Y i-1 |

|

Темп роста (Т р) |

(Y i: Y 0)×100 | (Y i: Y i-1)×100 |

|

Коэффициент прироста (К пр) ** |

|

|

|

Темп прироста (Т пр) |

|

|

| Абсолютное значение одного процента прироста (А) |  |

* ![]()

** ![]()

В случае, когда сравнение проводится с периодом (моментом) времени, начальным в ряду динамики, получают базисные показатели. Если же сравнение производится с предыдущим периодом или моментом времени, то говорят о цепных показателях.

Рассмотрим пример. Имеются данные об объемах и динамике продаж акций на 15 крупнейших биржах России за пять месяцев 1993 г.

| Показатель | Март | Апрель | Май | Июнь | Июль | Август |

|

Объем продаж, млн. руб. |

709,98

-

- |

1602,61 892,63 225,7 125,7 |

651,83 950,78 40,7 59,3 |

220,80 431,03 33,9 66,1 |

327,68 106,88 148,4 48,4 |

277,12 50,56 84,6 15,4 |

Система средних показателей динамики включает:

средний уровень ряда,

средний абсолютный прирост,

средний темп роста,

средний темп прироста.

Средний уровень ряда – это показатель, обобщающий итоги развития явления за единичный интервал или момент из имеющейся временной последовательности. Расчет среднего уровня ряда динамики определяется видом этого ряда и величиной интервала, соответствующего каждому уровню.

Для интервальных рядов с равными периодами времени средний уровень Y рассчитывается следующим образом:

где n или (n +1) – общая длина временного ряда или общее число равных временных отрезков, каждому из которых соответствует свой уровень Y i (1 = 1, 2, ..., n или 1 = 0, 1, 2, ..., n).

Средний абсолютный прирост рассчитывается по формулам в зависимости от способа нумерации интервалов (моментов).

![]() .

.

Средний темп роста:

![]()

где – средний коэффициент роста, рассчитанный как ![]() . Здесь К цеп – цепные коэффициенты роста;

. Здесь К цеп – цепные коэффициенты роста;

Средний темп прироста (%) определяется по единственной методологии:

![]()

6.3. Изучение тенденции развития

Всякий ряд динамики теоретически может быть представлен в виде составляющих:

1) тренд – основная тенденция развития динамического ряда (к увеличению либо снижению его

уровней);

2) циклические (периодические) колебания, в том числе сезонные;

3) случайные колебания.

Изучение тренда включает два основных этапа:

1) ряд динамики проверяется на наличие тренда;

2) производится выравнивание временного ряда и непосредственное выделение тренда с экстраполяцией

полученных результатов.

Непосредственное выделение тренда может быть произведено тремя методами.

1. Укрупнение интервалов. Ряд динамики разделяют на некоторое достаточно большое число равных интервалов. Если средние уровни по интервалам не позволяют увидеть тенденцию развития явления, переходят к расчету уровней за большие промежутки времени, увеличивая длину каждого интервала (одновременно уменьшается количество интервалов).

2. Скользящая средняя. В этом методе исходные уровни ряда заменяются средними величинами, которые получают из данного уровня и нескольких симметрично его окружающих. Целое число уровней, по которым рассчитывается среднее значение, называют интервалом сглаживания. Интервал может быть нечетным (3, 5, 7 и т.д. точек) или четным (2, 4, 6 и т.д. точек).

При нечетном сглаживании полученное среднее арифметическое значение закрепляют за серединой расчетного интервала, при четном этого делать нельзя. Поэтому при обработке ряда четными интервалами их искусственно делают нечетными, для чего образуют ближайший больший нечетный интервал, но из крайних его уровней берут только 50 %.

Недостаток методики сглаживания скользящими средними состоит в условности определения сглаженных уровней для точек в начале и конце ряда. Получают их специальными приемами – расчетом средней арифметической взвешенной.

3. Аналитическое выравнивание. Под этим понимают определение основной проявляющейся во времени тенденции развития изучаемого явления. Развитие предстает перед исследователем как бы в зависимости только от течения времени. В итоге выравнивания временного ряда получают наиболее общий, суммарный, проявляющийся во времени результат действия всех причинных факторов. Отклонение конкретных уровней ряда от уровней, соответствующих общей тенденции, объясняют действием факторов, проявляющихся случайно или циклически. В результате приходят к трендовой модели

![]()

где f(t) – уровень, определяемый тенденцией развития;

e t – случайное и циклическое отклонение от тенденции.

Целью аналитического выравнивания динамического ряда является определение аналитической или графической зависимости f(t). На практике по имеющемуся временному ряду задают вид и находят параметры функции f(t), а затем анализируют поведение отклонений от тенденции. Функцию f(t) выбирают таким образом, чтобы она давала содержательное объяснение изучаемого процесса.

Чаще всего при выравнивании используются следующие зависимости:

Линейная зависимость выбирается в тех случаях, когда в исходном временном ряду наблюдаются более или менее постоянные абсолютные цепные приросты, не проявляющие тенденции ни к увеличению, ни к снижению.

Параболическая зависимость используется, если абсолютные цепные приросты сами по себе обнаруживают некоторую тенденцию развития, но абсолютные цепные приросты абсолютных цепных приростов (разности второго порядка) никакой тенденции развития не проявляют.

Экспоненциальные зависимости применяются, если в исходном временном ряду наблюдается либо более или менее постоянный относительный рост (устойчивость цепных темпов роста, темпов прироста, коэффициентов роста), либо, при отсутствии такого постоянства, – устойчивость в изменении показателей относительного роста (цепных темпов роста цепных же темпов роста, цепных коэффициентов роста цепных же коэффициентов или темпов роста и т.п.).

Оценка параметров (a 0 , a 1 , a 2 , ...) осуществляется следующими

методами:

1) методом избранных точек,

2) методом наименьших расстояний,

3) методом наименьших квадратов (МНК).

В большинстве расчетов используют метод наименьших квадратов, который обеспечивает наименьшую сумму квадратов отклонений фактических уровней от выравненных:

![]()

Для линейной зависимости (f(t)=a 0 +a 1 t) параметр а 0 обычно интерпретации не имеет, но иногда его рассматривают как обобщенный начальный уровень ряда; а 1 – сила связи, т.е. параметр, показывающий, насколько изменится результат при изменении времени на единицу. Таким образом, а можно представить как постоянный теоретический абсолютный прирост. Построив уравнение регрессии, проводят оценку его надежности. Это делается посредством критерия Фишера (F). Фактический уровень (F факт) сравнивается с теоретическим (табличным) значением:

где k – число параметров функции, описывающей тенденцию;

n – число уровней ряда;

F факт сравнивается с F теор при v 1 = (k-1), v 2 = (n-k) степенях свободы и уровне значимости a (обычно a = 0,05). Если F факт > F теор, уравнение регрессии значимо, т.е. построенная модель адекватна фактической временной тенденции.

Выравнивание проведено по линейной трендовой модели. Оценка параметров уравнения выполнена методом наименьших квадратов.

Таким образом, f(t) = у t = 10,128-0,073t для t= -13, -11, -9, ..., +13, или f(t) = у t = 11,077-0,1461 для t = 0, 1, ..., 13.

Параметры последнего уравнения регрессии можно интерпретировать следующим образом: a 0 = 11,077 – это исходный уровень брачности по России за период до 1977 г.; а 1 = -0,146 – показатель силы связи, т.е. в России за период с 1977 по 1990 г. происходило снижение уровня брачности на 0,146 ежегодно.

В качестве примера рассмотрим число зарегистрированных браков на 1000 жителей России за период с 1977 по 1990 г.:

| Год | Число зарегистри- рованных браков, % |

t | у×t | t 2 | f(t) |

| 1977 | 11,2 | -13 | -145,6 | 169 | 11,077 |

| 1978 | 10,9 | -11 | -119,9 | 121 | 10,931 |

| 1979 | 10,7 | -9 | -96,3 | 81 | 10,785 |

| 1980 | 10,6 | -7 | -74,2 | 49 | 10,639 |

| 1981 | 10,6 | -5 | -53,2 | 25 | 10,493 |

| 1982 | 10,4 | -3 | -31,2 | 9 | 10,347 |

| 1983 | 10,4 | -1 | -10,4 | 1 | 10,202 |

| 1984 | 9,6 | 1 | 9,6 | 1 | 10,056 |

| 1985 | 9,7 | 3 | 29,1 | 9 | 9,910 |

16. Показатели динамического ряда, их вычисление и практическое применение.

Динамический ряд ― ряд однородных сопоставимых величин, показывающих изменение изучаемого явления во времени. Это статистическая форма отображения развития явлений во времени. Числа, составляющие динамический ряд, принято называть уровнями ряда. Уровни ряда могут быть представлены абсолютными числами, относительными и средними величинами .

Различают следующие виды динамических рядов.

Простой ― ряд, составленный из абсолютных величин, характеризующих

динамику одного явления.

Простые ряды являются исходными для построения производных рядов.

Производный ― ряд, состоящий из средних или относительных величин.

Интервальный ряд состоит из последовательного ряда чисел, характеризующих изменение явления на определенный период (по времени).

Моментный ряд состоит из величин, определяющих размеры явления не за какой-либо отрезок времени, а на определенную дату - момент.

Для более глубокого понимания сути развития общественных явлений исчисляют такие показатели динамического ряда, как абсолютный прирост, темп прироста, темп роста, абсолютное значение 1% прироста.

Абсолютным приростом называют разницу между каждым последующим уровнем и уровнем предыдущим. Абсолютный прирост может быть положительным и отрицательным.

Темпом роста называется отношение каждого последующего уровня к предыдущему, выраженному в процентах.

Темпом прироста называется отношение абсолютного прироста к предыдущему уровню, принятому за 100%.

Так как каждому относительному показателю соответствуют определенные абсолютные величины, то при изучении темпов прироста нужно обязательно учитывать, какая абсолютная величина соответствует каждому проценту прироста, каково его содержание. Для этого исчисляется такой показатель, как абсолютное значение одногопроцента прироста. Он определяется как частное от деления абсолютного прироста за определенный период на темп прироста в процентах за этот же период.

Для иллюстрации расчетов рассмотренных статистических показателей приведем ряд динамики.

Приведем пример. Необходимо дать анализ динамики рождаемости в определенном районе (таблица 5).

Т а б л и ц а 5 - Динамика рождаемости в регионе за 1996–2005гг .

|

Рождаемость, % |

Абсолютный прирост |

Темп прироста, % |

Темп роста, % |

Абсолютное значение 1% прироста |

|

1. Определяем абсолютный прирост: 8,9 – 9,4 = – 0,5; 9,2 – 8,9 = 0,3 и т.д.

Вычисляем темп прироста: – 0,5×100/9,4 = – 5,3 и т.д.

3. Находим темп роста: 8,9×100/9,4 = 94,7 и т.д.

4. Получаем абсолютное значение 1% прироста: – 0,5/ – 5,3 = 0,09

Динамический ряд не всегда состоит из уровней, последовательно изменяющихся в сторону снижения или увеличения. Нередко уровни динамического ряда резко колеблются, и это не позволяет выявить основную тенденцию, свойственную изучаемому явлению за определённый период времени. В таких случаях проводится выравнивание динамического ряда. Существует несколько способов выравнивания динамического ряда: укрупнения интервала, сглаживание путем вычисления скользящей средней, аналитическое выравнивание по прямой и др.

Рассмотрим выравнивание по прямой линии, которое осуществляется следующим образом:

У t (теоретические уровни) = а o +а 1 t, где t - условное обозначение времени, а o и а 1 - параметры искомой прямой, которые находятся из решения системы уравнений:

na 0 + a 1 Σt = Σy;

a 0 Σt + a 1 Σt 2 = Σyt; где y - фактические уровни; n - число рядов динамики. Система уравнений упрощается, если t подобрать так, чтобы их сумма равнялась 0, т.е. начало отсчета времени перенести в середину рассматриваемого периода. Тогда:

a 0 = Σy/n; a 1 = Σyt/ Σt 2 .

Подставляя полученные значения a 0 и a 1 в формулу, вычисляют все значения теоретического уровня.

Рассмотрим следующий пример (таблица 6):

Т а б л и ц а 6: Выравнивание рождаемости за 2003–2008 г г.

|

Рождаемость, (у) |

Условное обозначение времени, t |

Теоретический уровень после выравнивания |

Трехлетние скользящие средние |

|||

n = 6 Σy = 53,6 Σyt = – 30,6 Σ tt=70.

Если ряд четный, отсчет ведется с 1 (середина ряда), затем последовательно нечетные числа 3, 5, 7 и т.д. в обе стороны (вверх с – ; вниз с +); если ряд нечетный, отсчет условного обозначения времени ведется с 0 (середина ряда), затем - 1, 2, 3 и т.д. в обе стороны.

Порядок вычисления следующий:

У t (теоретические уровни) = а o +а 1 t;

a 0 = Σy/n; a 1 = Σyt/ Σt 2 ;

a 0 = 8,9 a 1 = – 0,4;

8,9 + (– 0,4) × (– 5) = 11;

8,9 + (– 0,4) × (– 3) = 10,1; и т.д.

Порядок вычисления скользящей средней:

Для 2004 года (9,4 + 8,9 + 9,2) / 3 = 9,2.

Для 2005 года (8,9 + 9,2 + 8,3) / 3 = 8,8 и т.д.

Укрупнение интервала производят путём суммирования данных за ряд смежных периодов (таблица 7).

Т а б л и ц а 7

|

Рождаемость |

За 2003–2005 рождаемость составляет 9,4+8,9+9,2=27,5.

За 2006–2008 рождаемость составляет 8,3+9,4+8,4=26,1.

17. Связи между явлениями (функциональная, корреляционная). Виды корреляционной связи по силе и направлению. Метод корреляции рядов (Пирсона), этапы вычисления коэффициента корреляции, оценка достоверности

Все явления в природе и обществе находятся во взаимной связи. По характеру зависимости явлений различают:

функциональную (полную);

корреляционную (неполную) связи.

Функциональная связь означает строгую зависимость явлений, когда любому значению одного из них всегда соответствует определенное одно и тоже значение другого.

При корреляционной же связи одной и той же величине одного признака соответствуют разные величины другого. Например: между ростом и весом имеется корреляционная связь, между заболеваемостью злокачественными новообразованиямии возрастом и т.д.

По направлению различают прямые и обратные корреляционные связи. При прямой ― увеличение одного из признаков ведет к увеличению другого; при обратном же ― с увеличением одного признака второй уменьшается.

По силе связь может быть сильной, средней и слабой. На основе статистического анализа можно установить наличие связи, ее направление и измерить ее силу.

Одним из способов

измерения связи между явлениями является

вычисление коэффициента корреляции,

который обозначается r ху.

Наиболее

точным является метод квадратов

(Пирсона), при котором коэффициент

корреляции определяется по формуле:

,

где

,

где

r ху ― коэффициент корреляции между статистическим рядом X и Y.

d х ― отклонение каждого из чисел статистического ряда X от своей средней арифметической.

d у ― отклонение каждого из чисел статистического ряда Y от своей средней арифметической.

В зависимости от силы связи и ее направления коэффициент корреляции может находиться в пределах от 0 до 1 (-1). Коэффициент корреляции, равный 0, говорит о полном отсутствии связи. Чем ближе уровень коэффициента корреляции к 1 или (-1), тем соответственно больше, теснее измеряемая им прямая или обратная связь. При коэффициенте корреляции равном 1 или (-1) связь полная, функциональная.

Схема оценки силы корреляционной связи по коэффициенту корреляции

|

Сила связи |

Величина коэффициента корреляции при наличии |

|

|

прямой связи (+) |

обратной связи (-) |

|

|

Связь отсутствует | ||

|

Связь малая (слабая) |

от 0 до +0,29 |

от 0 до –0,29 |

|

Связь средняя (умеренная) |

от +0,3 до +0,69 |

от –0,3 до –0,69 |

|

Связь большая (сильная) |

от +0,7 до +0,99 |

от –0,7 до –0,99 |

|

Связь полная (функциональная) | ||

Для вычисления коэффициента корреляции по методу квадратов составляется таблица из 7 колонок. Разберем процесс вычисления на примере:

ОПРЕДЕЛИТЬ СИЛУ И ХАРАКТЕР СВЯЗИ МЕЖДУ

|

Пора- ность зобом (V y ) |

d x = V x –M x |

d y = V y –M y |

d x d y |

d x 2 |

d y 2 |

|

|

Σ -1345 ,0 |

Σ 13996 ,0 |

Σ 313 , 47 |

1. Определяем среднее содержание йода в воде (в мг/л).

мг/л

мг/л

2.Определяем среднюю пораженность зобом в %.

3. Определяем отклонение каждого V x от М x , т.е. d x .

201–138=63; 178–138=40 и т.д.

4. Аналогично определяем отклонение каждого V у от M у, т.е. d у.

0,2–3,8=-3,6; 0,6–38=-3,2 и т.д.

5. Определяем произведения отклонений. Полученное произведение суммируем и получаем.

6. d х возводим в квадрат и результаты суммируем, получаем.

7. Аналогично возводим в квадрат d у, результаты суммируем, получим

8. Наконец, все полученные суммы подставляем в формулу:

Для решения вопроса о достоверности коэффициента корреляции определяют его среднюю ошибку по формуле:

(Если число наблюдений менее 30, тогда в знаменателе n–1).

В нашем примере

Величина коэффициента корреляции считается достоверной, если не менее чем в 3 раза превышает свою среднюю ошибку.

В нашем примере

Таким образом, коэффициент корреляции не достоверен, что вызывает необходимость увеличения числа наблюдений.

Коэффициент корреляции можно определить несколько менее точным, но намного более легким способом ― методом рангов (Спирмена).

Оценка достоверности:

1. оценка достоверности интенсивного показателя:

m = √P x q / n(корень со всего)

где p - показатель, выраженный в %, ‰, %оо и т.д. q = (100 - р), при p выраженном в %; или (1000 - р), при p выраженном в ‰ или (10000 - р), при p выраженном в %оо и т.д.

t=1, достоверность 68,3%

2. Оценка достоверности разности 2 интенсивных показателей

М1 и м2 ошибки репрезентативности.

3. оценка достоверности среднеарифметической

Где σ - среднеквадратическое отклонение n - число наблюдений

T=M/m, если t больше 2 , ср. арифметическая достоверна.

4 .оценка достоверности разности 2 ср. арифметических

Динамика - это изменение социально-экономических явлений во времени. Для изучения динамики явлений строят и анализируют ряды динамики. Ряд динамики - это ряд значений статистического показателя, расположенных в хронологической последовательности. Составными элементами ряда динамики являются значения показателя, называемые уровнями ряда, и показатели времени - периоды или моменты времени, к которым относятся уровни. Если ряд динамики состоит из уровней, то его вид где - уровень ряда динамики в момент или за период времени Классификация рядов динамики представлена на рисунке 17.

Условия правильного построения ряда динамики:

- 1) периодизация развития, т.е. расчленение его во времени на однородные этапы, в пределах которых показатель подчиняется одному закону развития;

- 2) уровни ряда должны быть сопоставимы по территории, кругу охватываемых объектов, единицам измерения, времени регистрации, ценам, методологии расчета;

- 3) уровни ряда должны соответствовать интенсивности изучаемых процессов;

- 4) уровни ряда должны быть упорядоченными во времени.

При изучении рядов динамики перед статистикой стоят задачи: охарактеризовать интенсивность развития явления от периода к периоду (от дате к дате), а также среднюю интенсивность развития за исследуемый период, выявить основную тенденцию в развитии явления, осуществить прогноз развития на будущее, а также изучить сезонные колебания.

Рис. 17.

Показатели ряда динамики

Для характеристики интенсивности развития явления во времени исчисляются следующие показатели ряда динамики: абсолютные приросты, коэффициенты роста, темпы роста, коэффициенты прироста, темпы прироста, абсолютные значения 1% прироста. Их расчет основан на сравнении между собой уровней ряда. При этом сравниваемый уровень называют текущим (отчетным), а уровень, с которым производят сравнение, - базисным. Перечисленные показатели можно исчислить с переменной или постоянной базой. Если производится сравнение каждого уровня с предыдущим уровнем, то получают показатели динамики с переменной базой (цепные показатели динамики).

Если каждый уровень сравнивается с начальным уровнем или каким-то другим, принятым за базу сравнения, то получаются показатели динамики с постоянной базой (базисные показатели динамики).

База сравнения должна выбираться обоснованно, в зависимости от экономических особенностей явления и задач исследования. Формулы расчета показателей динамики представлены в таблице 17.

Таблица 17

Показатели ряда динамики

|

Показатель |

Базисный |

|

|

1. Абсолютный прирост показывает, на сколько единиц увеличился или уменьшился уровень ряда по за тот или иной промежуток времени |

||

|

2. Коэффициент роста показывает, во сколько раз текущий уровень ряда больше базисного уровня (если коэффициент больше единицы) или какую часть базисного уровня составляет уровень текущего периода за некоторый промежуток времени (если он меньше единицы) |

||

|

3. Темп роста, % |

||

|

4. Коэффициент прироста |

||

|

5. Темп прироста, % показывает, на какую долю (или процент) уровень текущего периода больше (или меньше) базисного уровня |

||

|

6. Абсолютное значение 1% прироста показывает, сколько абсолютных единиц приходится на 1% прироста (уменьшения) |

Примечание. - уровень любого периода (кроме первого), называемый уровнем текущего (отчетного) периода. - уровень периода, предшествующий текущему. - уровень, принятый за постоянную базу сравнения (часто первый уровень).

Между цепными и базисными показателями абсолютного прироста и коэффициентов роста существует взаимосвязь:

Для характеристики интенсивности развития за длительный период рассчитываются средние показатели динамики. Формулы их расчета представлены в таблице 18.

Таблица 18

Средние показатели ряда динамики

|

Показатель |

Формула расчета |

|

1. Средний уровень ряда: для интервального ряда с равными интервалами |

|

|

для интервального ряда с неравными интервалами |

|

|

для моментного ряда с равными интервалами |

Различные экономические и другие показатели, которые даны за определённый период времени или по состоянию на некоторый момент, широко используются в практической статистике. Информация, основанная на этих показателях, называется рядами динамики . Абсолютные значения исследуемого явления в ряде динамики по состоянию на соответствующий период времени или момент называются уровнями ряда динамики. На их основе вычисляются важнейшие показатели рядов динамики и в математическом плане нужно лишь складывать, вычитать, делить, умножать и извлекать корень, а также помнить, что нельзя менять хронологическую последовательность уровней ряда динамики. А ещё на основе уже зафиксированных уровней ряда динамики можно прогнозировать значения уровней для будущих периодов и здесь уже начинается "взрослая" математика.

Цепные и базисные показатели рядов динамики и их вычисление

Главными показателями, характеризующими абсолютные и относительные изменения рядов динамики являются: абсолютный прирост (снижение), темп роста, темп роста, темп прироста, абсолютное значение одного процента прироста (снижения) .

Показатели рядов динамики по характеру их вычисления делятся на цепные и базисные .

Цепные показатели рядов динамики характеризуют интенсивность изменений от одного периода к другому периоду. Цепные показатели получают, сравнивая (вычитая или деля) два соседних уровня ряда динамики - следующий уровень и предыдущий уровень. Цепные показатели не зависят от длины ряда динамики и от того, какой уровень принят за его начало.

Базисные показатели рядов динамики - это показатели с постоянным базисом (началом). Они характеризуют конечные результаты всех изменений ряда динамики в сравнении с периодом (моментом), который принят за базисный период (момент).

Базисные показатели вычисляют, сравнивая каждый уровень ряда динамики с одним и тем же уровнем, принятым за базис. Обычно это первый (начальный) уровень ряда, хотя, если это продиктовано задачей анализа, за базисный уровень можно принять любой другой уровень. Если начальный уровень ряда динамики для изучаемого явления или процесса представляет нетипично высокий или нетипично низкий, то рассчитанные по сравнению с ним показатели рядов динамики могут оказаться мало полезными для задачи анализа.

Введём следующие обозначения:

- Y - обозначение уровня ряда динамики в общем виде;

- Y 1 - первый (начальный) уровень ряда динамики;

- Y n - последний уровень ряда динамики;

- Y m - какой-либо уровень ряда динамики.

Будем рассчитывать показатели для ряда динамики, данного в следующей таблице:

Таблица. Объёмы экспорта предприятия "Х", в миллионах руб.

| Год | 2013 | 2014 | 2015 | 2016 | 2017 |

| Объём | 1256,4 | 1408,8 | 1650,6 | 2150,0 | 2888,2 |

Абсолютный прирост (снижение) выражает абсолютные изменения уровней рядов динамики - прирост или снижение - по сравнению с каким-либо достигнутым уровнем. Различается цепной и базисный абсолютный прирост (снижение).

Цепной абсолютный прирост (снижение) вычисляется путём вычитания из какого-либо уровня ряда динамики предыдущего уровня того же ряда.

Пример 1. Вычислим цепной абсолютный прирост:

Δа (ц ) = Y m − Y m−1

Δц (2014 ) = 1408,8 − 1256,4 = 152,4 .

Δц (2015 ) = 1650,6 − 1408,8 = 241,8 .

Δц (2016 ) = 2150,0 − 1650,6 = 499,4 .

Δц (2017 ) = 2888,2 − 2150,0 = 738,2 .

Общий объём экспорта предприятия "Х" с 2013 по 2017 годы составляет Δц (2014 ) + Δц (2015 ) + Δц (2016 ) + Δц (2017 ) = 1631,8 млн. руб.

Базисный абсолютный прирост вычисляется путём вычитания из какого-либо уровня ряда динамики начального уровня ряда, который принимается за базис.

Пример 2. Вычислим базисный абсолютный прирост:

Δа (б ) = Y m − Y 1

Δб (2014 ) = 1408,8 − 1256,4 = 152,4 .

Δб (2015 ) = 1650,6 − 1256,4 = 394,2 .

Δб (2016 ) = 2150,0 − 1256,4 = 893,6 .

Δб (2017 ) = 2888,2 − 1256,4 = 1631,8 .

Между цепным и базисным абсолютным приростами существует математическая взаимосвязь : сумма цепных абсолютных приростов (снижений) равна базисному абсолютному приросту (снижению), соответствующему последнему уровню ряда динамики:

Показатель интенсивности изменения ряда динамики, в зависимости от того, выражен он в виде коэффициента или в процентах, называется коэффициентом роста или темпом роста.

Коэффициент роста показывает, во сколько раз соответствующий уровень ряда динамики больше базисного уровня (если коэффициент больше единицы) или какую часть базисного уровня представляет уровень отчётного периода (если он меньше единицы).

Темп роста характеризует скорость развития исследуемого явления.

Коэффициент роста и темп роста - это две формы выражения интенсивности изменений и разница между ними только в единицах измерения.

Коэффициент роста × 100 = темп роста, %.

Если абсолютные уровни исследуемого явления снижаются, то темп роста меньше единицы (меньше 100 %), однако он никогда не может быть отрицательным числом . Существуют цепные и базисные темпы роста. Цепной темп роста вычисляется путём деления уровня ряда динамики на предыдущий уровень ряда:

Общий темп роста за весь период вычисляется путём умножения всех темпов роста:

Пример 3. Вычислим цепные темпы роста:

T ц (2014 ) = 1408,8: 1256,4 = 1,121 = 112,1 % .

T ц (2015 ) = 1650,6: 1408,8 = 1,172 = 117,2 % .

T ц (2016 ) = 2150,0: 1650,6 = 1,303 = 130,3 % .

T ц (2017 ) = 2888,2: 2150,0 = 1,343 = 134,3 % .

Общий темп роста за весь период:

T ц (2014-2017 ) = 1,121 × 1,172 × 1,303 × 1,343 = 2,299 = 229,9 % .

Базисный темп роста вычисляют путём деления какого-либо уровня ряда динамики на начальный уровень, который считают базисным:

Пример 4. Вычислим базисные темпы роста:

T б (2014 ) = 1408,8: 1256,4 = 1,121 = 112,1 % .

T б (2015 ) = 1650,6: 1256,4 = 1,319 = 131,9 % .

T б (2016 ) = 2150,0: 1256,4 = 1,711 = 171,1 % .

T б (2017 ) = 2888,2: 1256,4 = 2,299 = 229,9 % .

Между цепным и базисным темпами роста существует математическая взаимосвязь : произведение цепных темпов роста равно базисному темпу роста для последнего уровня ряда динамики:

Коэффициент прироста показывает, на какую часть целого увеличился или уменьшился соответствующий уровень ряда динамики по сравнению с каким-либо достигнутым уровнем, а темп прироста - на сколько процентов. Темп прироста вычисляется путём вычитания из темпа роста единицы (если используется коэффициент роста) или 100 процентов (если темп роста выражен в процентах).

Таким образом, формулы для вычисления коэффициента прироста:

K пр (ц ) = T р (ц ) − 1

K пр (б ) = T р (б ) − 1 .

Например,

1,299 = 2,299 − 1,0 .

Формулы для вычисления темпа прироста:

T пр (ц ) = T р (ц ) − 100 %

T пр (б ) = T р (б ) − 100 % .

Например,

129,9 = 229,9 % − 100,0 % .

В отличие от темпов роста, темпы прироста могут быть и отрицательными числами . В этом случае они показывают, на какую часть целого или на сколько процентов снизился уровень исследуемого явления.

Между цепным и базисным темпами прироста нет математической взаимосвязи.

Абсолютное значение 1 процента прироста (снижения) выражает реальное содержание темпа прироста (снижения). На практике могут встречаться значительные темпы прироста, но совсем ничтожное абсолютное увеличение явления и наоборот - небольшие темпы прироста, но значительное увеличение. Абсолютное значение 1 процента прироста (снижения) рассчитывается путём деления суммы цепных абсолютных приростов или базисного абсолютного прироста на темп прироста:

![]() .

.

Например,

Средние значения показателей рядов динамики

Средние значения показателей рядов динамики выражают уровни и типичные значения их изменений в определённый период времени. Прежде чем рассматривать средние значения показателей рядов динамики, разграничим понятия интервальных и моментных рядов динамики.

Интервальные ряды динамики характеризуют значения изучаемого явления за некоторый период времени, например, за месяц, за год, за пять лет. Моментные ряды динамики характеризуют значения изучаемого явления в какой-то определённый момент времени, например, на начало или конец месяца, начало или конец года и так далее. В предыдущем параграфе мы рассматривали интервальный ряд динамики и его показатели.

Средний уровень интервального ряда динамики вычисляется путём деления суммы уровней ряда на число уровней:

.

.

Пример 5. Вычислить среднегодовой объём экспорта предприятия "Х".

Решение. Вычислим средний уровень по формуле для интервального ряда динамики:

Средний уровень моментного ряда динамики , если между моментами - равные промежутки времени, вычисляется по формуле средней хронологической:

![]() .

.

Пример 6. Вычислить среднее число сотрудников предприятия "Х" на начало года. В таблице ниже даны значения числа сотрудников на начало каждого года с 2013 по 2017 годы.

Решение. Вычисляем по формуле хронологической средней:

Если между моментами ряда динамики - не равные промежутки времени, средний уровень моментного ряда вычисляется по формуле средней хронологической взвешенной:

В этой формуле y 1 - y n - уровни ряда динамики, t 1 - t n - периоды времени, например, 1 месяц, 2 месяца, 1 год, 2 года, 3 года... Все периоды времени должны выражаться в одной и той же единице измерения (днях, месяцах, годах и др.).

Средний абсолютный прирост (снижение) выражает абсолютную величину, на которую в среднем в каждую единицу времени в соответствующий период выросли или снизились показатели исследуемого явления. Его вычисляют путём деления суммы цепных абсолютных приростов на число абсолютных приростов:

,

,

где - число абсолютных приростов.

Если нет данных о цепных абсолютных приростах, но известны начальный и конечный уровни ряда динамики, то средний абсолютный прирост можно вычислить через базовый абсолютный прирост по формуле

Пример 7. Используя данные об экспорте предприятия "Х", вычислить среднегодовой прирост экспорта.

Решение. Вычислим интересующий нас показатель через сумму цепных абсолютных приростов:

![]() .

.

Вычислим его же через базовый абсолютный прирост:

Как видим, получили один и тот же результат.

Средний темп роста является показателем изменения интенсивности изменения уровней ряда динамики. Он характеризует среднюю интенсивность развития исследуемого явления, показывая, во сколько раз в среднем в единицу времени изменились уровни ряда динамики. Средний темп роста можно выразить в коэффициентах или процентах.

Цепной средний темп роста вычисляется по формуле среднего геометрического:

,

,

где n - число цепных темпов роста,

T - индивидуальные цепные темпы роста, выраженные в коэффициентах.

Если нет информации о каждом цепном темпе роста, средний темп роста можно вычислить по формуле с использованием последнего и первого уровней ряда динамики

Пример 8. Вычислить средний темп роста экспорта предприятия "Х".

Решение. Вычисляем по формуле среднего геометрического:

Вычисляем по формуле с использованием последнего и первого уровней ряда динамики:

![]() .

.

Получили один и тот же результат.

Средний темп прироста показывает, на сколько процентов в среднем увеличился (если он со знаком "плюс") или уменьшился (если со знаком "минус") уровень исследуемого явления в течение всего рассматриваемого периода. Средний темп прироста вычисляется путём вычитания из среднего темпа роста 100% (если он выражен в процентах) или единицы (если он выражен в виде коэффициента).

В нашем примере:

Прогнозирование уровней рядов динамики

Модели на основе средних значений могут быть использованы, когда значение уровня ряда динамики колеблется вокруг среднего значения и в ряде нет какой-либо ярко выраженной тенденции (тренда).

Метод скользящей средней

В прогнозировании значение скользящей средней (обозначим её M t ) вычисляется по формуле

![]() ,

,

где N - длина интервала сглаживания.

В этом случае среднее значение, которое используется для прогноза, является адаптивным средним. При пронозировании принимается, что это адаптивное среднее значение является самым лучшим (наиболее вероятным) значением для следующего периода. Обозначим прогнозируемое значение через F t . Тогда

F t+1 = M t .

Пример 9. Рассмотрим пример с данными об объёмах продаж холодильников предприятия "Х" по месяцам.

При рассмотрении графика объёма продаж видно, что изменения объёма не подвержены какой-либо долгосрочной тенденции или тренду, объёмы продаж колеблются вокруг среднего значения.

Поэтому при расчёте прогноза можно использовать среднее значение. Вычислим значения скользящей средней по приведённой выше формуле:

для третьего месяца - ![]() ,

,

для четвёртого месяца - ![]()

Результаты даны в третьем столбце таблицы (для первых двух месяцев по этой формуле скользящие средние вычислить невозможно).

| Месяцы t | Объёмы продажи холодильников y t | Скользящая средняя M t |

| 1 | 113 | - |

| 2 | 117 | - |

| 3 | 112 | 114 |

| 4 | 113 | 114 |

| 5 | 108 | 111 |

| 6 | 112 | 111 |

| 7 | 116 | 112 |

| 8 | 120 | 116 |

| 9 | 121 | 119 |

| 10 | 113 | 118 |

| 11 | 111 | 115 |

| 12 | 118 | 114 |

| Прогноз F t | Погрешность прогноза ε t |

| - | - |

| - | - |

| - | - |

| 114 | -1 |

| 114 | -6 |

| 111 | 1 |

| 111 | 5 |

| 112 | 8 |

| 116 | 5 |

| 119 | -6 |

| 118 | -7 |

| 115 | 3 |

Наиболее вероятные прогнозы на каждый месяц по соответствующей формуле даны в четвёртом столбце таблицы. Прогноз на первый месяц следующего года F 13 = 114 можно сделать по данным трёх последних месяцев.

При использовании модели среднего значения прогнозы зависят от длины интервала сглаживания. Поэтому закономерен вопрос: как выбрать интервал и какая величина - "лучшая" для интервала? Для ответа на этот вопрос нужно оценить погрешность прогноза среднего для различных интервалов сглаживания и выбрать тот, у которого случайная ошибка прогноза - наименьшая.

Погрешность прогноза для каждого момента времени вычисляется по формуле

ε t = y t − F t .

Среднюю погрешность прогноза на основе скользящей средней обычно вычисляется как среднее абсолютное отклонение, которое обозначается MAD (Mean Absolute Deviation):

где n - число вычисленных ошибок.

При оценке прогноза можно использовать также среднюю квадратическую погрешность и среднюю абсолютную процентную ошибку.

Средняя квадратическая погрешность MSE (Mean Squared Error) вычисляется по формуле

.

.

Средняя абсолютная процентная ошибка MAPE (Mean Absolute Percenting Error) вычисляется по формуле

![]() .

.

Пример 10. В нашем случае, когда N =3, MAD=4,67. Для значений N от 2 до 6 значения MAD следующие:

| N | MAD |

| 2 | 4,50 |

| 3 | 4,67 |

| 4 | 4,78 |

| 5 | 4,11 |

| 6 | 4,42 |

На основе этих значений погрешности можем сделать вывод, что при использовании интервала сглаживания длиной в пять периодов можно получить наилучший прогноз с точки зрения минимального среднего абсолютного отклонения. С использованием такого интервала сглаживания получаем прогноз: наиболее вероятно, что в первый месяц следующего года будут проданы 116 холодильников:

F 13 = (118 + 111 + 113 + 121 + 120)/5 = 116,6 .

При использовании формулы значения скользящей средней каждому уровню ряда динамики в границах периода сглаживания присваивается один и тот же вес. Так, если N =3, то вес соответствует 1/3, поэтому формулу в этом случае можно записать так:

M t = (1/3)y t + (1/3)y t−1 + (1/3)y t−2 .

Но можно использовать и скользящие средние значения с различными весами - так называемые скользящие средневзвешенные. При этом нужно соблюдать условие: сумма весов равна единице. Например, при N =3 можно использовать весы 3/5, 1/5, 1/5. В этом случае

M t = (3/5)y t + (1/5)y t−1 + (1/5)y t−2 .

Модели прогнозирования на основе скользящей средней и скользящей средневзвешенной имеют существенный недостаток: для вычисления пронозируемого значения используются только последние N уровней ряда динамики и только для вычисления погрешности используются предыдущие n − N уровней. Поэтому для прогнозирования средних значений рядов динамики используются и другие методы.

Метод экспоненциальной средней (экспоненциального сглаживания)

Основная формула значения экспоненциальной средней:

F t+1 = αy t + (1 − α )F t ,

где α - параметр экспоненциального сглаживания, который может принимать значения от 0 до 1.

Таким образом, прогноз для каждого следующего периода строится на среднем взвешенном значении предыдущего уровня ряда динамики и значении предыдущего прогноза. Например, для прогноза значения четвёртого уровня ряда динамики формула будет следующей:

F 4 = αy 3 + (1 − α )F 3 ,

для прогноза третьего уровня

F 3 = αy 2 + (1 − α )F 2 ,

для прогноза второго уровня

F 2 = αy 1 + (1 − α )F 1 . ,

То есть в прогнозе используется среднее взвешенное значение от y 3 и F 3 с весами α и 1 − α .

В общем случае прогноз на каждый следующий период является средней взвешенной величиной от всех предыдущих уровней ряда динамики.

Вернёмся к уравнениям прогноза значений третьего и четвёртого уровней ряда динамики. Подставляя каждое следующее уравнение в предыдущее, получаем

или в общем виде

![]() .

.

Таким образом, в общем случае прогнозируемое значение вычисляется с использованием всех уровней ряда динамики путём их умножения на соответствующие коэффициенты (весы): или .

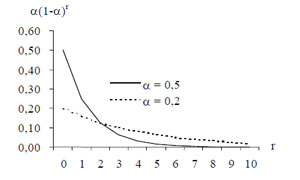

Так как параметр экспоненциального сглаживания α принимает значения от 0 до 1, эти коэффициенты образуют убывающую геометрическую прогрессию с первым членом a 1 = α и квоциентом q = 1 − α . То есть они подчинены экспоненциальному закону распределения. Например, если α = 0,5 , то α (1 − α ) = 0,25 , α (1 − α )² = 0,125 и так далее. Если α = 0,2 , то α (1 − α ) = 0,16 , α (1 − α )² = 0,128 и так далее. На графике можно видеть, что весы экспоненциально убывают, но в первом случае более стремительно, а во втором - медленнее.

В зависимости от величины параметра экспоненциального сглаживания α различным уровням ряда динамики можно присвоить различные весы. Например, если о прогнозируемом показателе известно, что на его будущие значения больше влияют более близкие из предыдущих уровней ряда, то параметр α должен быть больше, чем в случае, когда бОльшее влияние оказывают более ранние значения ряда динамики. А если бОльшее влияние оказывают более ранние значения, то параметр α должен быть меньше.

В практических вычислениях принимают, что F 1 = y 1 , так как необходимые для вычисления F 1 значения y 0 и F 0 неизвестны.

Пример 11. Сделаем прогноз методом экспоненциального сглаживания для ряда динамики, содержащего данные об объёмах продажи холодильников предприятия "Х" из предыдущих примеров.

F 1 = y 1 = 113,0

F 2 = 0,2⋅113 + (1 − 0,2)⋅113,0 = 113,0

F 3 = 0,2⋅117 + (1 − 0,2)⋅113,0 = 113,8

F 4 = 0,2⋅112 + (1 − 0,2)⋅113,8 = 113,44

Прогноз на первый месяц следующего года:

F 13 = 0,2⋅118 + (1 − 0,2)⋅114,33 = 115,06 .

Значения экспоненциальной средней, если принимаем, что α = 0,2 , даны в третьем столбце таблицы.

| Прогноз (α = 0,2 ) F t | Погрешность прогноза ε t |

| 113,0 | 0 |

| 113,0 | 4 |

| 113,8 | -1,8 |

| 113,44 | -0,44 |

| 114,35 | -6,35 |

| 112,28 | -0,28 |

| 112,23 | 3,77 |

| 112,98 | 7,02 |

| 114,38 | 6,62 |

| 115,71 | -2,71 |

| 115,17 | -4,17 |

| 114,33 | 3,67 |

Прогноз можно уточнить, если выбрать более оптимальное значение α : такое, при использовании которого средняя погрешность прогноза - наименьшая. Выберем MSE в качестве величины, характеризующей погрешность. Эта погрешность для различных значений α следующая:

| α | MSE |

| 0,01 | 4,01 |

| 0,02 | 4,00 |

| 0,05 | 3,97 |

| 0,10 | 3,97 |

| 0,15 | 3,98 |

| 0,20 | 4,02 |

| 0,25 | 4,05 |

| 0,30 | 4,08 |

| 0,35 | 4,13 |

| 0,40 | 4,16 |

| 0,45 | 4,20 |

| 0,50 | 4,23 |

Видим, что наименьшая погрешность прогноза для данного ряда динамики при использовании метода экспоненциального выравнивания соответствует значениям α от 0,05 до 0,15. Примем за оптимальное значение в середине между этими двумя, то есть 0,1. Тогда получим следующий прогноз объёма продаж: 114,3.

Формулу экспоненциальной средней можно преобразовать, чтобы в прогнозе учитывалась погрешность прогноза для предыдущего периода:

F t+1 = αy t + (1 − α )F t

F t+1 = αy t + F t − α F t

F t+1 = F t + α (y t − F t )

F t+1 = F t + α ε t ).

Как показывает последнее выражение, прогноз по методу экспоненциальной средней образуется из прогноза с экспоненциальным средним значением прошлого периода с прибавлением погрешности ошибки, умноженной на параметр сглаживания α . Если погрешность больше нуля, это означает, что предыдущий прогноз был меньше фактического значения и следующий прогноз будет соответственно увеличен. Если погрешность меньше нуля, то прогноз был меньше фактического значения и прогноз на следующий период будет соответственно уменьшен.

Доверительный интервал для прогнозов на основе средних значений

Доверительный интервал прогноза определяется путём вычисления стандартной погрешности s ε .

Фактически можно принять, что в 68 % случаев прогнозы находятся в интервале Ft ± s ε , а в 95 % случаев - в интервале Ft ± 2s ε .

Чтобы вычислить s ε , можно использовать значение средней абсолютной погрешности MAD или значение средней квадратической погрешности MSE:

![]()

![]() .

.

Пример 12. В нашем примере с объёмами продажи холодильников стандартная прогрешность для прогноза по методу скользящей средней, если N =5, равна . Это означает, что для 8 месяцев (0,68⋅12) прогноз должен быть с округлением в пределах от 112 до 122 (116,6±5,1), а для 11 месяцев (0,95⋅12) - в пределах от 106 до 127 (116,6±2⋅5,1).

Стандартная погрешность прогноза по методу экспоненциального сглаживания, если

α

=0,1, составляет ![]() .

Это означает, что в 68 % случаях прогноз с округлением должен находиться в границах от 110 до 118

(114,3±4,1), а в 95 % - в границах от 106 до 123 (114,3±2⋅4,1).

.

Это означает, что в 68 % случаях прогноз с округлением должен находиться в границах от 110 до 118

(114,3±4,1), а в 95 % - в границах от 106 до 123 (114,3±2⋅4,1).

Анализ интенсивности изменения во времени осуществляется с помощью показателей, получаемых в результате сравнения уровней. К таким показателям относятся: абсолютный прирост, темп роста, темп прироста, абсолютное значение одного процента . Показатели анализа динамики могут вычисляться на постоянной и переменной базах сравнения. При этом принято называть сравниваемый уровень отчетным, а уровень, с которым производится сравнение, базисным. Для расчета показателей анализа динамики на постоянной базе, каждый уровень ряда сравнивается с одним и тем же базисным уровнем. В качестве базисного выбирается либо начальный уровень в ряду динамики, либо уровень, с которого начинается какой-то новый этап развития явления. Исчисляемые, при этом, показатели называются базисными. Для расчета показателей анализа динамики на переменной базе, каждый последующий уровень ряда сравнивается с предыдущим. Вычисленные таким образом показатели анализа динамики называются цепными. Важнейшим статистическим показателем анализа динамики является абсолютный прирост (сокращение), т.е. абсолютное изменение , характеризующее увеличение или уменьшение уровня ряда за определенный промежуток времени. Абсолютный прирост с переменной базой называют скоростью роста .

Абсолютный прирост:

Цепные и базисные абсолютные приросты связаны между собой: сумма последовательных цепных абсолютных приростов равна базисному, т.е. общему приросту за весь промежуток времени

Для оценки интенсивности, т.е. относительного изменения уровня динамического ряда за какой-либо период времени, исчисляют темпы роста (снижения) . Интенсивность изменения уровня оценивается отношением отчетного уровня к базисному. Показатель интенсивности изменения уровня ряда, выраженный в долях единицы, называется коэффициентом роста, а в процентах – темпом роста. Эти показатели интенсивности отличаются только единицами измерения. Коэффициент роста (снижения) показывает, во сколько раз сравниваемый уровень больше уровня, с которым производится сравнение (если этот коэффициент больше единицы) или какую часть (долю) уровня, с которым производится сравнение, составляет сравниваемый уровень (если он меньше единицы). Темп роста всегда представляет собой положительное число.

Коэффициент роста:

Темп роста:

Таким образом,

Между цепными и базисными коэффициентами роста существует взаимосвязь (если базисные коэффициенты исчислены по отношению к начальному уровню ряда динамики): произведение последовательных цепных коэффициентов роста равно базисному коэффициенту роста за весь период:

а частное от деления последующего базисного темпа роста на предыдущий равно соответствующему цепному темпу роста.

Относительную оценку скорости измерения уровня ряда в единицу времени дают показатели темпа прироста (сокращения). Темп прироста (сокращения) показывает, на сколько процентов сравниваемый уровень больше или меньше уровня, принятого за базу сравнения и вычисляется как отношение абсолютного прироста к абсолютному уровню, принятому за базу сравнения. Темп прироста может быть положительным, отрицательным или равным нулю, выражается он в процентах или в долях единицы (коэффициенты прироста).

Темп прироста:

Темп прироста (сокращения) можно получить, если из темпа роста, выраженного в процентах, вычесть 100%:

Коэффициент прироста получается вычитанием единицы из коэффициента роста:

При анализе динамики развития следует также знать, какие абсолютные значения скрываются за темпами роста и прироста. Чтобы правильно оценить значение полученного темпа прироста, его рассматривают в сопоставлении с показателем абсолютного прироста. Результат выражают показателем, который называют абсолютным значением (содержанием) одного процента прироста и рассчитывают как отношение абсолютного прироста к темпу прироста за этот период времени, %:

- Абсолютного прироста ;

- Коэффициента роста ;

- Темпа прироста ;

- Значение 1% прироста .

Базисная схема предусматривает сравнение анализируемого показателя (уровня ряда динамики ) с аналогичным, относящегося к одному и тому же периоду (году). При цепном методе анализа каждый последующий уровень ряда сравнивается (сопоставляется) с предыдущим.

|

Год |

Усл. обоз |

Объем произ-ва млн.руб. |

Абсолютный прирост |

Темп роста |

Темп прироста |

Знач. 1% прироста |

|||

|

баз. |

цепн. |

баз. |

цепн. |

баз. |

цепн. |

П=А i /T i П=0.01Y i-1 |

|||

|

Y i -Y 0 |

Y i -Y i-1 |

Y i /Y 0 |

Y i /Y i-1 |

T=T р -100 |

|||||

|

2000 |

Y 0 |

17,6 |

|||||||

|

2001 |

Y 1 |

18,0 |

0,17 |

||||||

|

2002 |

Y 2 |

18,9 |

0,18 |

||||||

|

2003 |

Y 3 |

22,7 |

0,19 |

||||||

|

2004 |

Y 4 |

25,0 |

0,23 |

||||||

|

2005 |

Y 5 |

30,0 |

12,4 |

0,25 |

|||||

|

2006 |

Y 6 |

37,0 |

19,4 |

0,30 |

|||||

|

169,2 |

19,4 |

||||||||

Определение среднегодовых показателей с применением формул расчета для средней (средняя арифметическая простая, средняя геометрическая простая).

1) Опр. среднегодовой абсолютный прирост :

2) Опр. среднегодовой коэффициент (темп) роста :

Либо по средней геометрической простой :

3) Опр. среднегодовой темп прироста :