Налоговый риск — это возможность для понести финансовые и иные потери, связанные с процессом и оптимизации налогов.

Можно выделить несколько видов налоговых рисков:

- риски налогового контроля;

- риски усиления налогового бремени;

- риски уголовного преследования.

Потери связанные с данным видом рисков возникают из-за неблагоприятных санкций, предусмотренных двумя кодексами РФ за совершение налогоплательщиками.

РФ в статьях 116-135 предусматривает систему штрафов за различные правонарушения.

Риски налогового контроля существенно зависят от уровня активности налогоплательщика в отношении минимизации налогов. У законопослушного налогоплательщика риски налогового контроля достаточно невелики и скорее сводятся к возможности появления и обнаружения налоговыми органами случайных ошибок налогового учета. У налогоплательщика, который предпринимает активные действия по минимизации налогов, эти риски существенно возрастают.

Риски усиления налогового бремениЭто риски свойственны экономическим проектам длительного характера, таким как, новые предприятия, инвестиции в недвижимость и оборудование, долгосрочные кредиты. К таким рискам относятся появление новых налогов, рост ставок уже существующих налогов и отмена налоговых льгот.

Риски уголовного преследованияСущественные финансовые потери могут возникнуть у налогоплательщиков и в рамках уголовного преследования за совершение правонарушений, предусмотренных ст. 194, 198, 199 УК РФ.

Для руководителей крупнейших предприятий нашей страны при проведении серьезной налоговой проверки, формальная вероятность осуществления риска попадания под возбуждение уголовного дела приближается к 100%. Это происходит из-за того, что критерий существенности неуплаты налогов, приводящий к уголовному преследованию, установлен УК РФ в размере 100 000 рублей. Для малых предприятий такой показатель, наверное, является обоснованным, для крупных такой критерий представляется крайне заниженным.

Под налоговыми рисками подразумевают вероятность возникновения у предприятия неблагоприятных правовых последствий в виде финансовых потерь из-за действий госорганов вследствие неоднозначности и некорректности процессов обложения обязательными бюджетными платежами и налогового законодательства.

Налоговые риски могут возникнуть у компании не только из-за ведения хозяйствующим субъектом неэффективной внутренней политики, но и в связи с использованием двойственности некоторых положений, связанных с оплатой налога или применением достаточно рискованных схем, направленных на минимизацию выплат предприятия в бюджет.

Классификация налоговых рисков

Налоговые риски разделяются на:

- внешние и внутренние;

- непредсказуемые и предсказуемые;

- систематические и несистематические.

Среди иных оснований для разделения рисков присутствуют:

- обладающие риском субъекты;

- вероятностные последствия;

- причины образования.

Еще 3 большие объединения рисков включают риски, наступающие:

- до возникновения спорной ситуации со структурами ФНС (к примеру, при недобросовестности контрагентов, некорректном оформлении выполненной хозяйственной операции);

- в процессе ведения по налоговым перечислениям из-за недостаточности времени, некачественного юридического сопровождения;

- в процессе конфликта с подразделением НС и включающие составление разногласий на акт, обжалование до передачи вопроса в суд досудебное, обжалование в судебном порядке.

На каждом из этапов споров со структурами НС по вопросам обязательных перечислений существуют риски:

- Информационные. Данные риски связаны с недостаточной информированностью, отсутствием законодательного регулирования складывающихся между субъектами отношений. К примеру, ситуация по вычету НДС при заверении счета-фактуры факсимильной подписью ИП не имеет четкого отражения в законодательных или судебных актах.

- Процессуальные. Отражают недостаточность регулирования финансовых процессов в ходе осуществления коммерческой деятельности и образуются при несоблюдении сроков, правил или иных требований, касающихся налоговых норм (к примеру, несвоевременное предоставление декларации о доходах субъекта).

- Окружающие, образующиеся при неравнозначности восприятия норм налоговыми структурами и предприятиями-плательщиками сумм. К примеру, структура НС имеет возможность возложить ответственность на предприятие по истечении законодательно ограниченного срока согласно Постановлению КС РФ (№9, 14.07.2005) о восстановлении сроков давности в отношении юридического лица, совершившего неправомерное деяние. Утверждение не содержит однозначного указания подразумеваемых действий и ситуаций, что провоцирует конфликт мнений.

- Репутационные, связанные с представлением оценочного характера о предприятии в целом. Существование разногласий с проверяющими структурами (независимо от причин возникновения) может оказать негативное влияние на партнерские или спонсорские взаимоотношения организации.

Критерии оценки налоговых рисков

Необходимость оценки налоговых рисков у предприятий является причиной проведения подразделениями НС выездных проверок в соответствии с составленным планом (Приказ ФНС РФ №ММ-3-06/333, 30.05.2007).

Отбор предприятий для проведения проверки их деятельности ведется с учетом некоторых для того оснований, в числе которых:

- Полученные организацией убытки в течение некоторого периода работы (от 2 лет). Особое внимание привлекают предприятия, у которых отсутствуют перспективы выхода из убыточного состояния, установившие сотрудникам низкий уровень заработной платы, вычитающие большие суммы по НДС.

- Невысокий показатель нагрузки по обязательным платежам, в сравнении со средним результатом, характерным для подобного направления коммерческой деятельности. Расчет коэффициента выводится в процентном соотношении путем деления суммы уплаченных за отчетный период налогов на полученную в том же периоде выручку от реализации, не учитывая НДС.

- Значительные размеры вычетов по налогам. Но предпринимаемые попытки переноса суммы НДС, обеспечивающего снижение величины процентной ставки и возможность избежать проверки, могут стать причиной нарушения налогового законодательства.

- Предельные показатели при работе по специальным режимам, связанным с налогообложением.

- Резкое опережение темпов роста расходов, в сравнении с темпами роста доходов. У проверяющих могут возникнуть сомнения в достоверности указываемых данных, вероятностном их завышении или занижении.

- Значительное отклонение — более чем на 10% — показателя уровня рентабельности от среднеотраслевого значения. Уровень рентабельности товаров (в %%) высчитывается делением прибыли от продаж на себестоимость реализованных товаров, а активов – делением прибыли от продаж на валюту баланса.

- Низкий показатель заработка сотрудников (ниже среднеотраслевого уровня). В организации возможно сокрытие реально выплачиваемых заработных плат или занижение ставок на доходы граждан и единого социального налога.

- Соглашения с перекупщиками или посредниками, в большинстве случаев заключаемые для сокрытия сумм прибыли и уменьшения суммы обязательного бюджетного платежа. Сомнения вызывают договора, положения которых не соответствуют правилам делового оборота (к примеру, безосновательная продолжительная отсрочка оплаты), закупаемая/реализуемая продукция не представляет собой результат предпринимательской деятельности компании, а также ситуации активного сотрудничества сторон при несоблюдении обязательств по сделке одним из участников.

- Непредоставление пояснений по полученному компанией уведомлению НС.

- Изменение местонахождения и регистрации юридического лица, предпринимаемое для получения отсрочки по времени с целью исправления недостатков деятельности.

- Сотрудничество с контрагентами, вызывающими подозрения НС по причине одновременного наличия одинаковых адресов регистрации у нескольких фирм или занятия одним лицом одинаковых должностей (директор, учредитель) в нескольких предприятиях.

Управление налоговыми рисками

Для обеспечения безопасности в отношении налоговых рисков следует придерживаться определенных правил в процессе осуществления коммерческой деятельности, в том числе:

- Избегать действий, вызывающих появление риска, к примеру, в виде заключения сделок сомнительного характера, пользования услугами подозрительных компаний, нарушения положений трудового законодательства.

- Предпринимать меры по удержанию риска и его снижению путем определения и изучения последствий риска, их масштабности и критичности для компании.

- Особое внимание в организации должно уделяться наличию документов, в том числе дополнительных, касающихся как деятельности компании, так и нормативного и законодательного характера. Подобная документальная обеспеченность поможет в ходе спорных ситуаций с проверяющими структурами.

- Важно изучать вступившие в силу судебные решения для возможного их использования в качестве прецедента и определенной налоговой нормы при наличии споров.

Корректное оформление хозяйственных операций, повышение квалификации исполнителей (бухгалтеров), проведение добровольного аудита и внедрение системы управления налоговыми рисками позволит предприятию эффективно распределять собственные средства.

При этом используемые способы финансовой оптимизации должны обладать правовым и экономическим соответствием. В ряде случаев рекомендуется обращение к НС для получения разъяснений о вероятностных налоговых последствиях или о толковании налоговых норм по конкретной правовой ситуации.

Наиболее корректным с данных позиций представляется определение финансовых рисков, которое дает С. А. Филин: «Финансовые риски возникают в связи с движением финансовых потоков в условиях неопределенности и представляют собой вероятность (угрозу) возникновения неблагоприятных финансовых последствий в форме потери дохода или капитала, опасность потенциально возможной потери финансовых ресурсов (денежных средств) или недополучения прибыли (доходов) по сравнению с прогнозным вариантом или/и обратное – вероятность получения дополнительной выгоды (дохода) в результате осуществления субъектом экономики ее финансовой деятельности в условиях неопределенности» .

Наиболее полный состав финансового риска приводит, по нашему мнению, И. А. Бланк (рис. 1.1).

Риск снижения финан- |

Риск неплатежеспособ- |

Инвестиционный риск |

||

совой устойчивости |

||||

Прочие виды рисков |

Инфляционный риск |

|||

Виды финансовых |

||||

Налоговый риск |

Процентный риск |

|||

Рис. 1.1. Виды финансовых рисков (по )

Преимущество данной градации заключается в выделении налоговых рисков как составляющей рисков финансовых. Налоговые риски имеют денежное выражение и влекут за собой повышение расходов. Основная часть налоговых рисков может быть прямо оценена в денежном выражении. Нефинансовыми можно считать только налоговые риски, связанные с уголовной ответственностью. В то же время организации как юридические лица не могут являться субъектами уголовных отношений, таким образом, данный вид риска не может быть в полной мере распространен на органи- зацию-налогоплательщика.

Итак, риск есть вид неопределенности относительно результатов достижения субъектом целей определенных операций, допускающий существование негативного для субъекта варианта. Применительно к налоговому планированию риск следует рассматривать как вид неопределенности относительно результатов достижения фирмой целей налогового пла-

нирования. Риски, в том числе те, которые необходимо учитывать при налоговом планировании, необходимо классифицировать по ряду признаков в целях создания основ эффективного применения соответствующих методов и приемов управления риском. Система классификационных признаков рисков позволяет дать всестороннюю характеристику и идентифицировать сущностные характеристики конкретного риска, в том числе налогового. В частности, по признаку причин возникновения налоговые риски являются составляющей финансовых рисков, входящих в группу рисков коммерческих. При этом финансовые риски есть риски, возникающие в связи с движением финансовых потоков в условиях неопределенности.

1.2. Понятие и классификация налоговых рисков

Налоговые риски имеют существенную значимость в системе управления финансами, поскольку налоговые отношения опосредуют большинство финансовых трансакций, а следовательно, являются важным фактором, определяющим их эффективность. С авторских позиций, критериями оценки качества принятых решений в области воздействия на параметры налогообложения хозяйствующих субъектов в рамках управления финансами должны являться не только максимизация финансового результата и/или денежного потока в целях укрепления финансового состояния и повышения рыночной стоимости организации, но и минимизация рисков такого воздействия. Данная точка зрения прослеживается также в работе Д. Н. Тихонова и Л. Г. Липника, которые, говоря о выборе модели экономического поведения, связанной с уплатой налогов, и ссылаясь на опыт российских предприятий, называют два фактора, его детерминирующих: эффективность и риски .

Причем в силу воздействия налогового риска величина финансового результата и денежного потока при налоговом планировании может быть рассчитана лишь приближенно, и в случае существенных отклонений это может повлечь принятие экономически неэффективных управленческих решений в области налогового менеджмента. Таким образом, целью оценки налоговых рисков является снижение неопределенности информации, используемой при воздействии на параметры налогообложения хозяйствующего субъекта.

Как показано выше, налоговые риски представляется целесообразным рассматривать как разновидность рисков финансовых, поскольку при налоговом планировании в результате применения тех или иных налоговых схем возникают риски финансовых потерь. При этом расчет неопределенности, возникающий в ходе решения задач налогового планирования, приобретает особую актуальность, поскольку некоторые из разработанных налоговых схем, позволяющих оптимизировать существующую модель

налогообложения, призваны предельно минимизировать финансовый риск. Отсутствие в специальной литературе устоявшегося терминологического аппарата налогового риска обусловливает целесообразность рассмотрения различных точек зрения на определение рассматриваемого по-

И. А. Бланк и Т. А. Козенкова рассматривают только внешнюю составляющую налогового риска, подразделяя его на следующие виды:

− риск введения новых налоговых платежей;

− риск увеличения ставок действующих налоговых платежей;

− риск изменения условий и сроков уплаты налоговых платежей;

− риск отмены налоговых льгот .

Т. А. Козенкова связывает налоговые риски с изменениями в налоговой политике страны, установлением новых форм обложения, изменением ставок, введением новых налогов и пошлин, отменой налоговых льгот и т. д. . Представляется, что данный подход является неоправданно узким. Источником возникновения налогового риска могут являться не только внешние, но и ряд внутренних факторов.

Несколько шире, с учетом такого внутреннего источника риска, как налоговые ошибки, трактует налоговый риск С. А. Филин: «Налоговый риск – это вероятность (угроза) потерь, которые может понести субъект экономики из-за неблагоприятного изменения налогового законодательства в процессе финансовой деятельности или в результате налоговых ошибок, допущенных при исчислении налоговых платежей» . Однако, с нашей точки зрения, ограничение внутренних факторов только налоговыми ошибками также не является корректным.

В. Н. Евстигнеев определяет налоговый риск через выражение оценки «возможности возникновения в области налогового планирования неблагоприятных для конкретного налогоплательщика последствий» ; однако ограничивает налоговые риски только потерями, представляющими собой налоговые санкции: «Риск налоговый… – это возможные доначисления налогов, штрафы, пени и иные санкции налоговых органов в случае проведения ими выездной документальной проверки»

В определении Д. Н. Тихонова и Л. Г. Липника данное ограничение отсутствует и подразумевается возможность существования финансовых потерь иного рода, нежели штрафные санкции: «Налоговый риск – это возможность для налогоплательщика понести финансовые и иные потери, связанные с процессом уплаты и оптимизации налогов, выраженная в денежном эквиваленте» .

В то же время некоторые налоговые риски адекватнее относить не к чистым, а к спекулятивным рискам, поскольку их последствия могут проявляться не только в виде потерь, но и в виде позитивных результатов. Например, законодательное смягчение условий обложения хозяйствующих субъектов налогами влечет сокращение налоговой нагрузки, увеличение

прибыли и денежного потока. Применение схем налоговой оптимизации сопровождается риском некоторых потерь, но непосредственно нацелено на позитивный результат.

С авторской точки зрения, под налоговым риском следует понимать опасность для субъекта налоговых правоотношений понести финансовые (и иные) потери, связанные с процессом налогообложения, вследствие негативных отклонений для данного субъекта от предполагаемых им, основанных на действующих нормах права, состояний будущего, из расчета которых им принимаются решения в настоящем, или возможность получения дополнительной выгоды (дохода) в результате позитивных отклонений.

При этом следует отметить, что налоговым рискам подвержены не только налогоплательщики, но и иные субъекты налоговых правоотношений. Если для налогоплательщиков рост уровня налоговой нагрузки или финансовые потери, связанные с нарушением налогового законодательства, влекут снижение финансовых ресурсов и имущественного потенциала, то, например, для государства налоговый риск состоит в снижении поступления налогов как источника формирования бюджета.

В целях принятия адекватных мер по управлению налоговыми рисками в первую очередь представляет интерес выявление и оценка налоговых рисков с негативными последствиями. В формализованном виде определение риска с негативными последствиями в налоговом планировании можно представить следующим образом.

Пусть F – целевая функция, определяющая результат налогового планирования; F ож – ожидаемое фирмой значение целевой функции; ∆F – область неопределенности относительно значений целевой функции. Область неопределенности представляет собой множество всех значений, которые на основании имеющейся информации нельзя исключить как возможные.

Риск потерь в налоговом планировании (∆pF ) – это множество значений целевой функции, которые принадлежат области неопределенности относительно значений данной функции, и которые для фирмы хуже, чем ожидаемое значение:

pF = { F F F < Fож } .

Наличие целевых рисков (∆pF ) есть следствие наличия рисков факторных (∆pХ ). Таким образом, наличие риска (∆pF ) обусловлено существованием области неопределенности относительно значения вектора переменных Х функции F(X) :

pX = { X X F(X) pF} .

В свою очередь, вектор переменных Х может являться функцией других переменных: X = X (Y) и т. д. Таким образом, можно говорить о наличии факторных рисков первого, второго и последующих уровней.

Выявленные причинно-следственные связи могут быть положены в основу классификации рисков в налоговом планировании, в которой каждому риску соответствует определенный уровень иерархии.

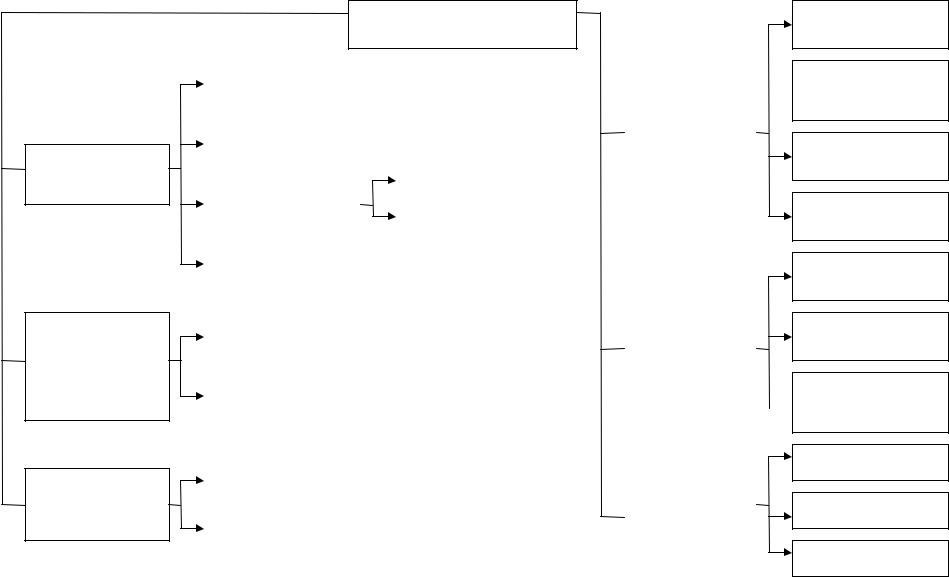

Опираясь на понятия целевых и факторных рисков в налоговом планировании и применив метод логического моделирования, налоговые риски можно классифицировать по нижеследующим признакам (рис. 1.2):

1. По субъектам, несущим налоговые риски : налоговые риски госу-

дарства, налогоплательщиков, налоговых агентов, взаимозависимых лиц. Риск налогоплательщиков может быть детализирован на риск юридических и физических лиц.

2. По факторам, определяющим финансовые риски (источникам воз-

никновения) : внешние и внутренние (рис. 1.3). Для государства внешние риски обусловлены действием международных договоров в области налогообложения, изменением условий налогообложения в оффшорных зонах

и пр.; внутренние – деятельностью законодательных и исполнительных органов власти, осуществляющих функции государства в процессе налогообложения, а также налогоплательщиков. Для субъекта хозяйствования источником внешних рисков выступают, в частности, изменения государством условий налогообложения:

− введение новых видов налогов и сборов; − изменение уровня ставок действующих налогов;

− изменение порядка определения налогооблагаемых баз; − отмена предоставленных налоговых льгот;

− изменение сроков и условий осуществления налоговых платежей;

– применение государством способов снижения возможностей компаний по минимизации налоговых платежей. Речь идет о доктринах «существо над формой» и «деловая цель», а также заполнении пробелов в налоговом законодательстве. В частности, сделка может быть переквалифицирована в соответствии с ее существом, если будет доказано, что ее форма не соответствует характеру фактически сложившихся между сторонами договора отношений. Согласно доктрине «деловая цель», сделка, создающая налоговые преимущества, может быть переквалифицирована, если она не достигает деловой цели. Реализация данных доктрин опирается на положения ГК РФ, предусматривающие ничтожность мнимых (совершенных без намерения создать соответствующие ей правовые последствия) и притворных (совершенных с целью прикрыть другую сделку) сделок. К притворной сделке применяются правила сделки, которую на самом деле подразумевали стороны при ее совершении. Таким образом, если судом будет доказана мнимость или притворность сделок, реализация которых создает налоговые преимущества, компания понесет прямые финансовые потери в виде доначисления налогов, а также применения штрафных санкций на нарушения налогового законодательства.

по субъектам, несущим риски

по факторам, определяющим риски (источникам возникновения)

по времени возникновения

Налоговые риски

риски государства |

||||

по объекту |

||||

риски налоговых |

связи с другими |

|||

видами рисков |

||||

риски юридических лиц |

||||

налогоплательщиков |

||||

риски физических лиц |

||||

взаимозависимых |

||||

последствий |

||||

внутренние |

||||

существующие |

по величине |

||

возможных |

|||

Рис. 1.2. Классификация налоговых рисков |

|||

риск упущенной выгоды

риск потерь матери- альных и иных

ценностей

риск неплатежеспособности

инвестиционный риск и пр.

риски налогового контроля

риски усиления налогового бремени

риски уголовного преследования нало-

гового характера

допустимые

критические

катастрофические

Факторы, определяющие риски (источники возникновения)

внутренние |

||

для государства

действие международных договоров в области налогообложения

изменение условий налогообложения в оффшорных зонах и пр.

для хозяйствующего субъекта

введение новых видов налогов и сборов

изменение уровня ставок действующих налогов

изменение порядка определения налогооблагаемых

отмена налоговых льгот

изменение сроков и условий уплаты налогов

применение государством способов снижения возможностей компаний по минимизации налогов

для государства

деятельность законодательных и исполнительных органов власти, осуществляющих функции государства в процессе налогообложения

деятельность налогоплательщиков

для хозяйствующего субъекта

ошибки при налоговом планировании

негативные изменения в хозяйственно-финансовой деятельности

двоякое чтение налогового законодательства

налоговые ошибки

Рис. 1.3. Источники возникновения налогового риска

В числе внутренних факторов налогового риска можно выделить следующие:

− ошибки, допущенные при налоговом планировании; − негативные изменения в хозяйственно-финансовой деятельности; − двоякое чтение налогового законодательства; − человеческий фактор (налоговые ошибки).

В числе негативных изменений в хозяйственно-финансовой деятельности, являющихся факторами возникновения налогового риска, можно назвать следующие:

− нарушение договорных отношений, влияющих на исчисление и уплату налогов;

− невыполнение плана; − участие в судебных разбирательствах;

− неплатежеспособность субъекта, последствиями которой могут быть потери в виде пени, арест счетов и имущества и банкротство.

Налоговые ошибки, возникающие в финансовой деятельности организации, можно подразделить на несколько групп:

1) отсутствие либо неправильное оформление первичных документов;

2) ошибки, обусловленные неправильным толкованием налогового законодательства, недостаточной квалификацией исполнителей и отсутствием контроля со стороны руководства:

− неправильное определение налогооблагаемой базы; − неверное разграничение доходов и расходов по периодам; − неправильное применение налоговых льгот; − неправильное определение ставки налога;

3) несвоевременное реагирование на изменения в системе налогообложения;

4) арифметические (счетные) ошибки;

5) несвоевременное представление отчетной документации в налоговые органы;

6) просрочка уплаты налогов из-за финансовой несостоятельности субъекта или вследствие забывчивости исполнителей.

2. По объекту связи с другими видами рисков: риск упущенной выго-

ды, риск потерь материальных и нематериальных ценностей, риск неплатежеспособности, инвестиционный и др.

3. По виду последствий для хозяйствующих субъектов: риски налого-

вого контроля, риски усиления налогового бремени, риски уголовного преследования налогового характера. Риски налогового контроля можно подразделить на риски обычного и заказного налогового контроля. Последние связаны с контролем, инициированным правоохранительными органами в рамках «политического заказа», относятся к форс-мажорным обстоятельствам и не могут быть оценены достаточно точно. Риски усиления налогового бремени подразделяются на риски роста налогооблагаемых баз и ставок вследствие изменения методологии исчисления налогов, а также риски

увеличения налогооблагаемых баз в связи с расширением объемов деятельности. Риски уголовного преследования могут быть лишь косвенно оценены в части последствий, связанных с невозможностью продолжать деятельность по управлению субъектом-налогоплательщиком лицами, подвергающимися уголовному преследованию. Отметим, что риски, классифицируемые по видам последствий, рассматриваются в работе . Однако авторы работы излагают только основания возникновения этих рисков, не затрагивая вопрос их непосредственной оценки.

4. По величине возможных потерь : допустимые, критические и ка-

тастрофические риски. Критические потери представляют угрозу платежеспособности организации, катастрофические – существованию организа- ции-налогоплательщика.

5. По времени возникновения : будущие и существующие риски. Существующими являются риски возникновения налоговых санкций по прошедшим периодам, отчетность по которым представлена в налоговые органы. Будущие риски связаны с деятельностью организации в текущем и предстоящих налоговых периодах, отчетность по которым в налоговые органы будет представлена в будущем.

Итак, под налоговым риском следует понимать опасность для субъекта понести финансовые потери в результате налоговых правоотношений вследствие негативных отклонений от предполагаемых состояний будущего, из расчета которых им принимаются решения в настоящем, или возможность получения дополнительной выгоды (дохода) в результате позитивных отклонений. С математической точки зрения, риск потерь в налоговом планировании (∆pF ) – это множество значений целевой функции, которые принадлежат области неопределенности относительно значений данной функции, и которые для фирмы хуже, чем ожидаемое значение. Наличие целевых рисков (∆pF ) есть следствие наличия рисков факторных (∆pХ ). Таким образом, наличие риска (∆pF ) обусловлено существованием области неопределенности относительно значения вектора переменных Х функции F(X) . В свою очередь, вектор переменных Х может являться функцией других переменных: X = X (Y) и т. д. Таким образом, можно го-

ворить о наличии факторных рисков первого, второго и последующих уровней.

Управление рисками базируется на оценке их значимости, таким образом, на следующем этапе исследования представляется целесообразным исследовать методические подходы к оценке рисков, а также произвести их адаптацию для оценки рисков в налоговом планировании.

2. ПРИНЦИПЫ, МЕТОДИКА ВЫЯВЛЕНИЯ И СПОСОБЫ ОЦЕНКИ НАЛОГОВЫХ РИСКОВ

2.1. Принципы выявления и оценки налоговых рисков

Одно из главных правил финансово-хозяйственной деятельности гласит: «Не избегать риска, а предвидеть его, стремясь снизить до возможно более низкого уровня», а для этого необходимо правильно управлять рисками, в том числе и налоговыми. Для этого необходимо определить ключевые принципы, которыми следует руководствоваться при проведении мероприятий, направленных на выявление, оценку и снижение налоговых рисков. К ним относятся следующие.

1. Принцип адекватности затрат. Стоимость внедряемой схемы снижения рисков не должна превышать суммы возможных потерь, являющихся следствием налоговых рисков.

Допустимое соотношение затрат на созданную схему и ее обслуживание к сумме экономии налоговых издержек, выраженных в виде риска, имеет индивидуальный порог, который может зависеть и от степени риска, связанного с данной схемой, и от психологических факторов. На практике такой порог составляет 50-90 % от размера уменьшаемых рисков.

2. Принцип юридического соответствия. Схема оптимизации нало-

говых рисков должна быть, бесспорно, легитимной в отношении как отечественного, так и международного законодательства.

Этот принцип иногда еще называют тактикой «наименьшего сопротивления». Суть его заключается в недопустимости построения схем снижения налоговых рисков, основанных на коллизиях или «пробелах» в нормативных актах. В тех случаях, когда отдельные положения законодательства являются спорными и могут трактоваться как в пользу налогоплательщика, так и в пользу государства, возникает либо вероятность возникновения в будущем судебных разбирательств, либо необходимость дорабатывать схему, или идти на затраты, связанные с неформальными платежами контролерам, и т. д.

3. Принцип конфиденциальности. Доступ к информации о фактиче-

ском предназначении и последствиях проводимых трансакций должен быть максимально ограничен.

На практике это означает что, во-первых, отдельные исполнители и структурные единицы, участвующие в общей цепи оптимизации рисков, не должны представлять себе картину в целом, а могут руководствоваться только определенными инструкциями локального характера. Во-вторых, должностные лица и собственники должны избегать отдавать распоряжения и хранить общие планы с использованием средств личной идентификации (почерк, подписи, печати и т. п.).

Соблюдение принципа конфиденциальности «таит» в себе возможность утраты полного контроля над всеми звеньями, участвующими в схеме. Одной из особенностей большинства структур по снижению налоговых

1В данной статье приводятся основные классификации налоговых рисков, существующих у предприятий, и способы их решения. Последствия налоговых рисков могут быть как положительными, так и нейтральными или отрицательными. При этом управление финансовыми рисками должно строиться на определенных принципах. Налоговые риски представляют огромное значение в системе управления финансами, потому что налоговые отношения являются важным фактором, определяющим их результат. Основными приемами управления налоговыми рисками являются избежание риска, снижение степени риска, принятие риска. В финансовой деятельности предприятия система управления налоговыми рисками должна быть самостоятельной системой. В финансовой деятельности предприятия управление налоговыми рисками, предполагает возможность целенаправленного уменьшения вероятности возникновения рисков и минимизацию негативных последствий, связанных с процессом налогообложения, а эффективность организации управления риском во многом зависит от классификации риска.

налоговый риск

минимизация налогового риска

последствия налоговых рисков

финансовая деятельность предприятия

механизмы нейтрализации

1. Кузьмичева И. А., Флик Е. Г. Автоматизация учетной работы налоговых органов // Территория новых возможностей. Вестник Владивостокского государственного университета экономики и сервиса. – 2010. – №5. – с.67-72.

2. Налоговый кодекс Российской Федерации: (по состоянию на 21.04.2014) / [Электронный ресурс] / КонсультантПлюс. – 2014.

3. Справочники Федеральной службы государственной статистики (Росстата) [Электронный ресурс] / Режим доступа:www.kadis.ru/gosorg.

4. Официальный сайт Федеральной налоговой службы РФ [Электронный ресурс]/Режим доступа: www.r42.nalog.ru/pv/42_risk/.

5. Официальный сайт Минэкономразвития России [Электронный ресурс] / Режим доступа: www.economy.gov.ru/minec/main.

К налоговым рискам по общепринятой классификации можно отнести отдельные виды финансовых рисков, которые являются элементами финансово-хозяйственной деятельности предприятия. В этом случае, если организация занимается каким-либо видом деятельности,всегда присутствует риск, сопровождающий ее текущую деятельность. В учебных и нормативных и нормативных источниках встречается определение налогового риска. Это объективная возможность для налогоплательщика нести финансовые потери, связанные с процедурой исчисления, уплаты и оптимизации налогов и прочих неналоговых платежей.

В современных реалиях рыночной экономики растет роль управления налоговыми рисками организации, так как следствием таких рисков являются дополнительные расходы в виде штрафных санкций, уменьшающие финансовый результат предприятия.

Последствия налоговых рисков могут быть: положительными, отрицательными и нейтральными.

Последствия налоговых рисков считаются положительными тогда, когда налогоплательщик получает высокий результат, как итог своей деятельности. Такой результат налогоплательщик может получить при помощи налогового менеджмента, управляя налогами и предугадывая изменения налоговой политики страны, может просчитывать и увеличивать свои налоговые риски.

Последствия налоговых рисков могут быть отрицательными в том случае, если увеличение налоговых рисков имеет негативную сторону, в следствии этого могут возникнуть вредные экономические последствия для общества и государства. Уменьшая налоговые риски при помощи добросовестного экономического поведения, налогоплательщик пытается сопоставить все так чтобы, запланированные результаты его деятельности совпали с фактически полученными.

Целью предпринимательства, в условиях конкурентной борьбы, является получение максимальных доходов при минимальных затратах. Для того, чтобы данную цель воплотить в реальность нужно величину вложенного капитала в производственную деятельность, сравнить с налоговыми рисками и финансовыми результатами этой деятельности, тогда предприятие будет получать максимальный доход, затрачивая при этом не очень большие средства.

- раскрытие теоретических и практических основ управления финансовыми рисками;

- минимизация налоговых рисков предприятия и пути ее решения;

- рассмотрение общих методов и показателей, применяемых для оценки экономических рисков.

Для достижения поставленных целей необходимо решить следующие задачи:

- рассмотреть экономическую сущность и существующую классификацию финансовых рисков;

- принципы управления финансовыми и налоговыми рисками;

- политика управления финансовыми и налоговыми рисками предприятия;

- механизмы нейтрализации финансовых рисков.

Актуальность данной темы состоит в том, что в настоящее время, важным элементом эффективности финансово-хозяйственной дечтельности предприятия является пониманием сути налоговых рисков, следовательно управление налоговыми рисками считается главной составляющей управления финансами и финансовой политики предприятия.

Финансовая деятельность предприятия сопровождается с различными видами рисков, которые влияют на результаты этой деятельности, а также на уровень финансовой безопасности. Эти риски играют главную роль в «портфеле рисков» и образуют особую группу финансовых рисков предприятия. Портфель-это инструмент, с помощью которого обеспечивается стабильность дохода при минимальном риске.

Финансовые риски характеризуются большим многообразием и требуют определенной классификации. В финансовой деятельности предприятия кредитный риск занимает место только при предоставлении товарного или потребительского кредита покупателям. Таким предприятиям, которые ведут внешнеэкономическую деятельность, импортируют сырье и материалы, и экспортируют готовую продукцию, подходят валютные риски. В этом случае происходит недополучение предусмотренных доходов из-за обменного курса иностранной валюты. Инвестиционный риск характеризует возможность возникновения финансовых потерь, которые могут возникнуть при осуществлении инвестиционной деятельности предприятия. Снижением уровня ликвидности оборотных активов хврвктеризуется риск неплатежеспособности предприятия. Ценовой риск несет для предприятия финансовые потери, связанные с неблагоприятным изменением цовых индексов на активы. Риск снижения финансовой устойчивости предприятия характеризуется чрезмерной долей используемых заемных средств. Депозитный риск связан с неправильной оценкой и неудачным выбором коммерческого банка для осуществления депозитных операций предприятия.

По характеру финансовых последствий все риски подразделяются на: риск, влекущий экономические потери и риск, влекущий упущенную выгоду. Финансовые последствия риска, влекущего экономические потери всегда будут только отрицательными, существует возможность потери дохода или капитала. Риск, влекущий упущенную выгоду рассматривает ситуацию, когда предприятие не может осуществить запланированную финансовую операцию в силу каких-либо причин.

По характеризуемому объекту выделяют следующие группы финансовых рисков:

- риск отдельной финансовой операции. Этот риск характеризует все виды финансовых рисков, принадлежащих определенной финансовой операции;

- риск различных видов финансовой деятельности (например, как риск инвестиционной или валютной деятельности предприятия);

- риск финансовой деятельности всего предприятия в общем. Это комплекс различных видов рисков, который определяется спецификой организационно-правовой формы его деятельности, составом активов и структурой капитала.

По комплексности выделяют простой и сложный финансовый риск. Простой финансовый риск характеризует вид финансового риска, который не подразделяется на отдельные подвиды. Примером такого риска является инфляционный риск. Сложный финансовый риск, определяет вид финансового риска, который состоит из совокупности его подвидов. Примером сложного финансового риска является инвестиционный риск.

По совокупности исследуемых инструментов финансовые риски подразделяются на следующие группы:

- индивидуальный финансовый риск;

- портфельный финансовый риск.

Индивидуальный финансовый риск характеризует совокупный риск, принадлежащий отдельным финансовым инструментам. Портфельный финансовый риск характеризует риск, принадлежащий всему комплексу однофункциональных финансовых инструментов.

По характеру проявления во времени выделяют постоянный финансовый риск и временный финансовый риск. Постоянный финансовый риск связан с действием постоянных факторов и характерен для всего периода осуществления финансовой деятельности. Временный финансовый риск возникает на отдельных этапах осуществления финансовой операции и носит беспрерывный характер.

Управление финансовыми рисками строится на определенных принципах, основными из которых являются:

- Осознанность принятия рисков. Предприятие, занимающееся определенным видом деятельности должно понимать всю суть работы и осознанно идти на риск, если оно надеется получить доход от осуществления своей деятельности.

- Управляемость принимаемыми рисками. Управлять рисками нужно независимо от объективной и субъективной природы финансовых рисков, поэтому в состав портфеля должны включаться только те риски, которые легко нейтрализовать в процессе управления, следовательно будет легче создать условия для обеспечения стабильности дохода при минимальном риске.

- Соизмеримость уровня принимаемых рисков с уровнем доходности проводимых операций. Соизмеряя степень рисков с уровнем доходности операций, предприятие может принимать только те риски, степень влияния которых считается адекватной величиной доходности, которую ожидает предприятие.

- Сопоставимость уровня принимаемых рисков с возможными потерями предприятия. Предприятие должно сопоставить уровень принимаемых рисков с потерями предприятия. Когда предприятие проводит определенную операцию, нужно добиваться такого результата, чтобы размер финансовых потерь предприятия соответствовал доле капитала, которая сохранена для его покрытия, в критической ситуации.

- Учет фактора времени в управлении рисками. Предприятию следует учитывать степень времени в управлении рисками, чем длиннее по времени будет осуществляться операция, тем больше будет размер идущих с ней финансовых рисков.

- Учет стратегии предприятия в процессе управления рисками. Система управления финансовыми рисками должна основываться на общих критериях и подходах, которые разрабатывает сам предприниматель. Если предприниматель хочет получить хороший результат от своей деятельности, то ему нужно сосредоточиться и направить все свои силы на определенные виды риска, которые дадут ему максимальную выгоду.

- Учет возможности передачи рисков. Принятие ряда финансовых рисков несоотносимо с возможностями предприятия по ослаблению их негативных последствий. Тем самым необходимость осуществления какой-либо операции, несящей риск, может предписываться требованиями стратегии и направленности хозяйственной деятельности.

На основании принципов, которые были рассмотрены на предприятии создается политика управления финансовыми рисками. С помощью этой политики разрабатываются мероприятия по нейтрализации, чтобы ликвидировать угрозу риска и его негативных последствий, связанных с осуществлением различных моментов хозяйственной деятельности.

Из всей совокупности финансовых рисков можно выделить налоговые риски:

- риски налогового контроля;

- риски усиления налогового бремени;

- риски уголовного преследования.

Риски налогового контроля зависят от степени активности налогоплательщика в отношении уменьшения налогов. У законопослушного налогоплательщика риски налогового контроля небольшие и приводят к возможности обнаружения налоговыми органами ошибок налогового учета. У налогоплательщика, который предпринимает активные действия по минимизации налогов, эти риски возрастают. Риски усиления налогового бремени принадлежат экономическим проектам длительного характера, например, новые предприятия и инвестиции в недвижимость. К таким рискам относится отмена налоговых льгот и рост ставок налогов.

Значительные финансовые потери могут появиться у налогоплательщиков в пределах уголовного преследования за совершение каких-либо правонарушений. При проведении налоговой проверки, для руководителей крупнейших предприятий, возникает вероятность попадения под возбуждение уголовного дела, эта вероятность приближается к 100%.

Налоговые риски представляют огромное значение в системе управления финансами, потому что налоговые отношения являются важным фактором, определяющим их результат. Под налоговым риском понимается опасность для субъекта налоговых правоотношений нести финансовые потери, которые связанны с процессом налогообложения, следовательно для налогоплательщика рост налоговых издержек, заключается в снижении имущественного потенциала и снижении возможностей для решения задач, которые стоят в будущем. Для государства налоговый риск представляет уменьшение поступлений в бюджет в результате изменяется величина налоговых ставок и налоговой политики.

Основными характеристиками налогового риска являются:

- является неотъемлемой составляющей финансового риска;

- связан с неточностью экономической и правовой информации;

- охватывает всех участников налоговых правоотношений (налогоплательщики, налоговые агенты и другие субъекты, представляющие интересы государства);

- несет негативный характер для всех участников налоговых правоотношений.

Управление налоговым риском-это совокупность приемов и методов, позволяющих предсказывать наступление опасных событий и применять эффективные действия, чтобысвести у минимуму отрицательные последствия.

Управление налоговыми рисками предприятия представляет собой особую сферу экономической деятельности, которая требует глубоких знаний в области налогового, административного, гражданского и уголовного права, методов оптимизации хозяйственных решений и анализа хозяйственной деятельности.

Можно выделить основные приемы управления налоговым риском: избежание риска, снижение степени риска, принятие риска.

В финансовой деятельности предприятия избежание риска представляет собой отказ от выполнения проекта связанного с риском и дает возможность полностью избежать какие-либо неопределенности. Нужно помнить о том, что такой принцип предполагает полный отказ от прибыли. Принцип снижения уровня риска означает сокращение вероятности и объема потерь. Принятие риска означает, что все или какая то часть риска остается на ответственности предпринимателя, и в данной ситуации предприниматель должен принять решение покрыть возможные потери за счет собственных средств.

Кроме того, существуют и другие классификации налоговых рисков:

В финансовой деятельности предприятия уклонение от налогов связано с неправомерными действиями. Способы уклонения от налогов делятся на криминальные и некриминальные. Действия налогоплательщиков являются некриминальными, в том случае, если они связаны с уклонением от уплаты налогов при помощи нарушения гражданско-правового и налогового законодательства, и с некорректным написанием операций в налоговом и бухгалтерском учете. Криминальные действия связаны с нарушением норм налогового и уголовного права.

Основная роль в системе методов управления финансовыми рисками предприятия принадлежит внутренним механизмам нейтрализации. Внутренние механизмы нейтрализации финансовых рисков представляют собой систему методов минимизации негативных последствий.

Преимуществом использования внутренних механизмов нейтрализации финансовых рисков является высокая степень альтернативности принимаемых управленческих решений, одно из двух, не зависящих от других субъектов хозяйствования.

К внутренним механизмам нейтрализации относятся:

- избежание риска;

- лимитирование концентрации риска;

- хеджирование;

- диверсификация;

- трансфертриска;

- самострахование

В финансовой деятельности предприятия избежание риска характеризуется как разработка стратегических и тактических решений внутреннего характера, которая полностью исключает конкретный вид финансового риска.

Также к внутренним механизмам нейтрализации относится лимитирование концентрации риска. Обычно, этот механизм применяется к тем видам, которые выходят за пределы допустимого уровня, по финансовым операциям, осуществляемым в зоне катастрофического или критического риска.

Хеджирование - это механизм нейтрализации, связанный с осуществлением операций с производными ценными бумагами, помогает эффективно уменьшать финансовые потери.

Принцип работы механизма диверсификации основан на разделении рисков, которое препятствует увеличению рисков. В финансовой деятельности предприятия механизм диверсификации применяется, чтобы ослабить негативные финансовые последствия особенных видов рисков.

Механизм трансферта финансовых рисков основывается на перенесении или передачи отдельных финансовых операций своим партнерам по бизнесу. Партнерам отправляется именно та часть рисков, по которой у них есть больше возможности ослабить негативные последствия финансовых рисков.

Предприятие сохраняет часть финансовых ресурсов и позволяет преодолевать негативные финансовые последствия по тем финансовым операциям, по которым эти риски связаны с действиями контрагентов, в этом и заключается механизм самострахования финансовых рисков.

В настоящее время налоговым риском является являетсобъективная реальность с которой сталкивается каждый субъект экономических и правовых отношений. Этот риск несет материальный финансовый результат в виде дохода или убытка, который нужно оценивать, для нормальной работы предприятия.

Система управления налоговыми рисками должна быть построена на основе соответствующих принципов, работать в соответствии с имеющимися возможностями современных методов управления рисками, делать все для того чтобы развивалась инфраструктура, создавать условия для нормального функционирования производства и контролировать риски на всех уровнях финансовой деятельности предприятия.

Понимание природы риска помогает принять верное решение по поводу управления налоговыми рисками и выбрать наиболее эффективные способы уменьшения экономических потерь.

Повышение эффективности управления налоговыми рисками является важным аспектом в финансовой деятельности предприятия, поскольку позволяет уменьшить рост налоговых доначислений по результатам проверок, которые могут стать особенно болезненными для компаний, у которых есть проблемы с ликвидностью.

В настоящее время налоговые риски сильно влияют на развитие и экономическую безопасность государства в целом, следовательно работа налоговых органов должна быть более качественной, чтобы обеспечить наполняемость федерального, регионального и местного бюджета.

В финансовой деятельности предприятия система управления налоговыми рисками должна быть самостоятельной системой.

В финансовой деятельности предприятия управление налоговыми рисками, предполагает возможность целенаправленного уменьшения вероятности возникновения рисков и минимизацию негативных последствий, связанных с процессом налогообложения, а эффективность организации управления риском во многом зависит от классификации риска.

Библиографическая ссылка

Замула Е.В., Кузьмичева И.А. НАЛОГОВЫЕ РИСКИ ПРЕДПРИЯТИЯ И ПУТИ ИХ МИНИМИЗАЦИИ // Международный журнал прикладных и фундаментальных исследований. – 2014. – № 8-3. – С. 118-122;URL: https://applied-research.ru/ru/article/view?id=5762 (дата обращения: 10.03.2020). Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания»